💡 Pour mémoire, la PPV bénéficie d'un régime social et fiscal très favorable, notamment pour entreprises de moins de 50 salariés.

Ce régime reste inchangé par la loi de financement de la sécurité sociale (LFSS) 2025.

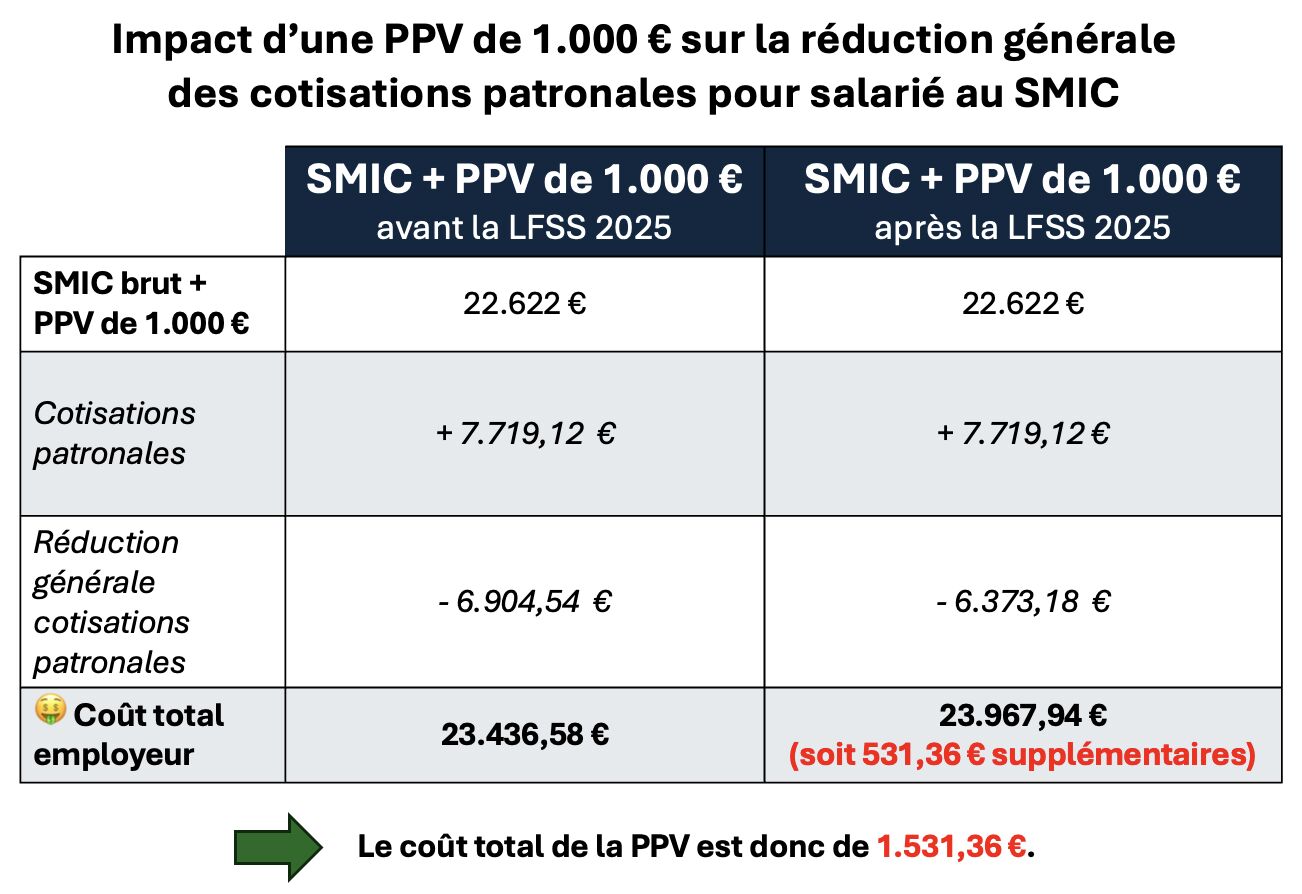

❌ Toutefois, la PPV doit désormais être intégrée dans l'assiette de calcul de la réduction générale des cotisations patronales (ce qui n'était auparavant pas le cas).

En pratique, cela change tout !

Quand avant la LFSS 2025 une PPV de 1.000 € versée à un salarié au SMIC coûtait à son employeur 1.000 €, elle en coûte désormais plus de 1.500.

⬇️ Vous trouverez ci-dessous un exemple détaillé.

🗓️ Guillaume Gaudiot et moi vous proposons d'en parler lors d'un live concernant les actualités du droit des rémunérations organisé très prochainement.

PS - Pas de panique, comme toujours, des solutions existent, exemple : la mise en place de primes d'intéressement.